Schweizerische Nationalbank

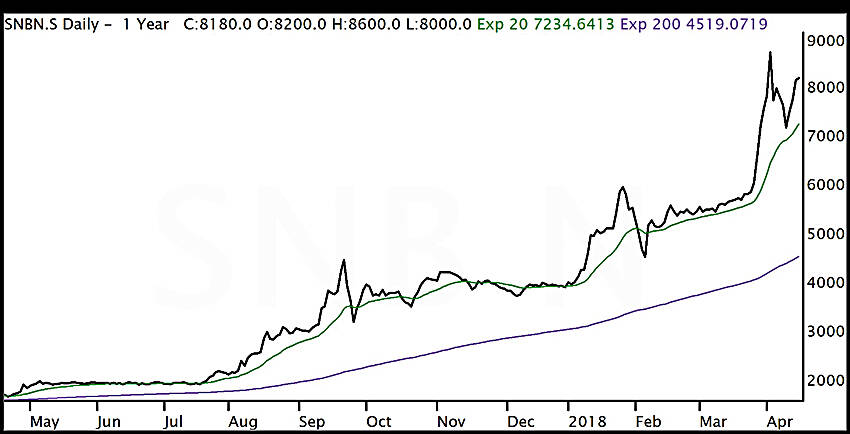

Während der Gesamtmarkt im bisherigen Jahresverlauf klar schwächelte, explodierte der Aktienkurs der Schweizerischen Nationalbank seit dem Jahreswechsel. In der Spitze Anfang April freuten sich die Anleger über ein Kursplus von 123%. Zuletzt sank die Aktie zwar leicht, notiert aber immer noch 99% über dem Stand zum Jahreswechsel 2017/18. Dennoch halten wir an unserer bisherigen Sicht auf den Titel fest (siehe Ausgabe 34/2017): Die Aktie ist und bleibt ein „Verkauf“.

Zentrum des SNB-Hypes liegt in Deutschland

Das Epizentrum des SNB-Hypes ist in Deutschland zu orten. Der deutsche Theo Siegert baute in den vergangenen Jahren seinen SNB-Anteil auf fast sieben Prozent aus – verkaufte im bisherigen Jahresverlauf jedoch wieder einen Teil seiner SNB-Aktien und verfügt nunmehr über einen Anteil von 6.1%. Neu ist, dass immer mehr Börsenbriefe – vor allem in Deutschland – die Aktie der SNB als eine Art ewig laufende Staatsanleihen anpreisen und auf ihre jeweiligen Kauflisten gesetzt haben. Ein Zufall? Wahrscheinlich eher nicht.

Denn auch wir wurden im vergangenen Jahr von Seiten Dritter direkt angegangen, um positiv über die Aktie der SNB zu berichten. Der Titel sei im Vergleich zu anderen börsennotierten Notenbanken massiv unterbewertet und biete aufgrund seiner Rechtsform zugleich ein hohes Mass an Sicherheit, so die Argumentation. Die Aktie der SNB habe ein vergleichbares Sicherheitspotenzial wie Gold. Spätestens wenn eine Aktie derart offensiv und aggressiv angepriesen wird, läuten bei uns die Alarmglocken. Unserer Erfahrung nach sind solche Vorgänge ein deutliches Zeichen dafür, dass von einer Seite gezielte Absichten verfolgt werden. Wer genau dahinter steckt? Darüber kann nur gemutmasst werden.

Wenig griffige Kauf-Argumentation

Die Argumente, die für den Kauf des Papiers immer wieder ins Feld geführt werden, sind aktuell die gleichen wie schon 2017. Fakt ist, dass die Ausschüttung auf 6% des Aktienkapitals bzw. CHF 15 limitiert ist, woraus sich eine Dividendenrendite von etwa 0.2% errechnet. Attraktiv ist das in unseren Augen keineswegs. Zudem ist die Einflussmöglichkeit der SNB-Aktionäre deutlich beschränkt – die Stimmkraft von Privataktionären ist auf 100 Aktien beschränkt. Auch der Verweis auf die angebliche Unterbewertung der SNB-Aktie zieht unseres Erachtens nicht. Denn die SNB arbeitet in einem öffentlichen Auftrag und ist nicht, wie ein privates Unternehmen, gewinnorientiert. Entsprechend sind klassische Bewertungsparameter im Fall der SNB wenig zielführend. Als Kurstreiber wird auch immer wieder die Möglichkeit eines Börsenrückzugs der SNB genannt. Als sich die BIZ, die Notenbank der Notenbanken, von der Börse zurückzog, erhielten die damaligen Aktionäre eine saftige „Entschädigung“. Nur sehen wir keinen Grund, weswegen die SNB diesen Schritt vollziehen sollte. Die Börsenkotierung ist ein Zeichen der Verankerung in der Bevölkerung und wird seit über hundert Jahren gepflegt. Der grösste Malus ist jedoch die extrem niedrige Liquidität. In „normalen Zeiten“ werden bestenfalls einige Dutzend Stück gehandelt. Zuletzt hat sich das Handelsvolumen zwar vervielfacht, ist im Vergleich aber immer noch sehr tief. Dies kann extreme Aufschläge in die eine oder in die andere Richtung massiv begünstigen.

Konklusion:

Wir schätzen die Arbeit der SNB punkto Geldpolitik. Von der Aktie der Schweizerischen Nationalbank sollten Anleger aber die Finger lassen. Die Wahrscheinlichkeit, dass der Kurs einbricht, ist sehr hoch.